Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bayangkan anda boleh buka akaun bank dalam masa 5 minit, tanpa perlu beratur, tanpa dokumen fizikal — terus dari telefon anda. Itulah kuasa bank digital terbaik 2026 yang kini mengubah cara rakyat Malaysia menyimpan wang.

Sama ada anda baru sahaja mula bekerja dan ingin mulakan tabungan pertama, atau baru berkahwin dan merancang kewangan bersama pasangan memilih bank digital yang betul boleh buat perbezaan besar pada simpanan anda setiap bulan.

Dalam artikel ini, kami akan membandingkan kesemua 5 bank digital berlesen di Malaysia dari kadar faedah, yuran, keselamatan, hinggalah kepada siapa yang paling sesuai untuk situasi anda.

Bank digital ialah institusi perbankan yang beroperasi sepenuhnya melalui aplikasi dan internet, tiada cawangan fizikal, tiada kaunter. Anda boleh buka akaun, simpan wang, transfer, dan keluarkan wang semuanya melalui hujung jari anda.

Di Malaysia, kesemua 5 bank digital ini telah mendapat lesen rasmi daripada Bank Negara Malaysia (BNM) pada 29 April 2022 dan kini beroperasi sepenuhnya:

| Ciri | Bank Digital | Bank Konvensional |

|---|---|---|

| Cawangan fizikal | Tiada | Ada |

| Buka akaun | 5 minit dalam app | 30–60 minit di kaunter |

| Kadar faedah simpanan | 2% – 4% p.a. | 0.5% – 1.5% p.a. |

| Yuran bulanan | Tiada / minimum | Ada |

| Waktu operasi | 24/7 | Waktu pejabat |

| Minimum simpanan | RM0 – RM20 | RM20 – RM50 |

Jelas sekali, bank digital menawarkan faedah simpanan yang jauh lebih tinggi berbanding bank konvensional biasa,menjadikannya pilihan bijak untuk simpanan harian faedah tinggi Malaysia bagi golongan yang baru memulakan kehidupan kewangan mereka.

Jika anda baru bekerja, setiap sen yang ada perlu bekerja keras untuk anda. Dengan kadar faedah bank konvensional yang rendah, simpanan anda hampir tidak membesar.

Tetapi dengan bank digital yang menawarkan hingga 4% faedah setahun dikira harian, wang anda membesar setiap hari — walaupun anda tidur!

Bagi pasangan yang baru berkahwin pula, fleksibiliti membuka akaun simpanan berasingan (pocket/jar) untuk tujuan berbeza seperti dana kecemasan, simpanan rumah, dan perbelanjaan bulanan amat membantu dalam perancangan kewangan bersama.

Berikut adalah ulasan mendalam bagi setiap bank digital berlesen di Malaysia yang perlu anda tahu sebelum membuat pilihan.

Ryt Bank dibangunkan oleh konsortium YTL Digital Capital dan Sea Ltd (syarikat induk Shopee) dan dikuasakan sepenuhnya oleh kecerdasan buatan (AI). Ia merupakan salah satu bank digital dengan kadar faedah simpanan tertinggi di Malaysia pada 2026.

Kadar faedah: Faedah asas 3% p.a. dikira setiap hari pada akaun utama dan Save Pocket. Jika anda melakukan 5 transaksi layak sebulan (minimum RM10 setiap satu), anda layak mendapat 4% p.a. dengan cap RM20,000.

Kelebihan utama:

Sesuai untuk: Baru bekerja yang mahu simpanan mudah dengan faedah tinggi tanpa komitmen. Juga sesuai untuk pasangan muda yang mahu Save Pocket berasingan untuk setiap matlamat simpanan.

Satu perkara perlu tahu: Ryt Bank hanya untuk warganegara Malaysia sahaja bukan untuk warga asing atau penduduk tetap.

GX Bank ialah bank digital pertama dan paling besar di Malaysia dengan lebih 750,000 pelanggan,ia dibangunkan oleh konsortium Grab, Singtel, dan Kuok Group.

Kadar faedah: Faedah asas 2% p.a. dikira harian. Dengan menggunakan Bonus Pockets (bertindak seperti simpanan tetap), anda boleh capai sehingga 4% p.a. dengan cap RM50,000 (RM12,500 merentas 4 pocket).

Kelebihan utama:

Sesuai untuk: Pengguna aktif Grab, golongan yang sudah ada simpanan besar (RM20,000–RM50,000), serta pasangan berkahwin yang mahu kefleksibelan 4 pocket berasingan untuk tujuan berbeza.

Satu perkara perlu tahu: Kadar faedah asas 2% lebih rendah berbanding Ryt Bank. Untuk capai 4%, wang perlu “dikunci” dalam Bonus Pocket selama 2–3 bulan.

Boost Bank adalah usaha sama antara Axiata dan RHB Bank — menggabungkan kekuatan teknologi fintech dengan pengalaman perbankan tradisional.

Kadar faedah: 2.5% p.a. pada akaun simpanan utama dan sehingga 3.5% melalui Savings Jars — pocket bertema yang boleh anda namakan sendiri seperti “Dana Kecemasan”, “Bayaran Kereta”, atau “Simpanan Kahwin”.

Kelebihan utama:

Sesuai untuk: Pasangan yang baru berkahwin dan ingin menetapkan sasaran simpanan berbeza ,misalnya simpanan rumah pertama, yuran sekolah anak, dan liburan tahunan semuanya dalam satu akaun.

AEON Bank ialah salah satu daripada dua bank digital Islamic berlesen di Malaysia, di bawah AEON Financial Service — syarikat yang juga menjalankan Kad Kredit AEON.

Kadar keuntungan: Antara 0.25% hingga 3% berdasarkan produk — struktur keuntungan berasaskan prinsip Syariah (bukan faedah konvensional).

Kelebihan utama:

Sesuai untuk: Muslim yang baru bekerja atau baru berkahwin yang mengutamakan perbankan patuh syariah tanpa mengorbankan kemudahan digital.

KAF Digital Bank dibangunkan oleh konsortium KAF Investment Bank bersama Carsome, MoneyMatch, Jirnexu, dan StoreHub. Ia merupakan bank digital Islam kedua di Malaysia.

Kadar keuntungan: Tidak didedahkan secara terbuka, namun terdapat tawaran promosi 5% sesetengah produk.

Kelebihan utama:

Sesuai untuk: Pengguna yang mahu belajar mengurus kewangan sambil menyimpan, terutama bekas pelajar atau graduan baru yang mahu asas kewangan Islam yang kukuh

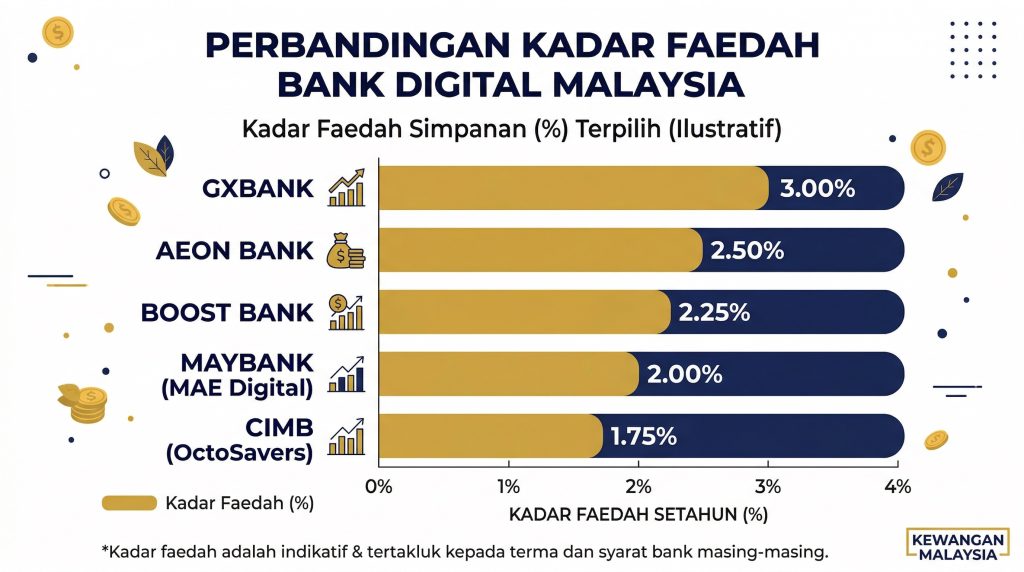

Ini ringkasan kadar faedah terkini kesemua 5 bank digital berlesen di Malaysia untuk membantu anda membuat keputusan yang tepat:

| Bank | Faedah Asas | Faedah Maksimum | Cap Simpanan | Dikira |

|---|---|---|---|---|

| Ryt Bank | 3% p.a. | 4% p.a. | RM20,000 | Harian |

| GX Bank | 2% p.a. | 4% p.a. | RM50,000 | Harian |

| Boost Bank | 2.5% p.a. | 3.5% p.a. | Tidak dinyatakan | Harian |

| AEON Bank | 0.25% p.a. | 3% p.a. | Tidak dinyatakan | Berkala |

| KAF Digital Bank | Tidak dedah | Sehingga 5% (promo) | Tidak dinyatakan | Berkala |

Kesimpulan perbandingan: Untuk kadar faedah asas terus tanpa syarat, Ryt Bank adalah pilihan terbaik. Namun untuk simpanan besar melebihi RM20,000, GX Bank dengan cap RM50,000 memberi nilai lebih tinggi.

Jika anda baru mula bekerja,selamat! Ini adalah fasa paling kritikal dalam kehidupan kewangan anda. Keputusan yang dibuat sekarang akan menentukan kesihatan kewangan anda 10 tahun akan datang.

Salah satu kesilapan terbesar golongan muda ialah menangguhkan simpanan kerana menunggu gaji “cukup besar”.

Hakikatnya, simpan 10% gaji pertama walaupun RM200 sebulan sudah cukup untuk memulakan.

Dengan bank digital tanpa baki minimum, anda tidak perlu risau tentang baki akaun terlalu rendah.

Ryt Bank dan GX Bank, contohnya, tidak mengenakan sebarang caj jika baki anda RM0. Ini amat berbeza dengan bank konvensional yang mungkin mengenakan caj “penyelenggaraan akaun” jika baki di bawah paras minimum.

Cadangan untuk baru bekerja: Mulakan dengan Ryt Bank (faedah 3% terus tanpa syarat) atau GX Bank (ekosistem Grab yang mesra). Kedua-duanya percuma, tanpa yuran, dan mudah digunakan.

Selamat pengantin baru! Hidup berdua bermakna tanggungjawab kewangan berganda dan perancangan kewangan yang baik adalah asas perkahwinan yang bahagia.

Bank digital membolehkan anda dan pasangan menetapkan matlamat simpanan berbeza dalam satu akaun. Misalnya:

Boost Bank dengan Savings Jars sangat sesuai untuk tujuan ini. Anda boleh tetapkan sasaran jumlah dan pantau kemajuan bersama pasangan.

Bagi pasangan yang mengutamakan perbankan Islam, AEON Bank dan KAF Digital Bank adalah pilihan terbaik dengan produk sepenuhnya Shariah-compliant dan diluluskan oleh Majlis Penasihat Syariah.

Untuk panduan pinjaman kewangan lanjut, anda juga boleh baca artikel kami tentang Pinjaman Peribadi Faedah Rendah Malaysia 2026 dan cara Bayar PTPTN Guna KWSP bagi mengurangkan beban hutang anda lebih awal.

Ini soalan paling biasa yang ditanya — dan jawapannya adalah YA, sangat selamat.

Semua 5 bank digital berlesen di Malaysia adalah ahli PIDM (Perbadanan Insurans Deposit Malaysia). Ini bermakna simpanan anda dilindungi sehingga RM250,000 setiap pendeposit, setiap institusi — sama seperti bank konvensional biasa.

Jadi, jika anda menyimpan RM50,000 di Ryt Bank dan RM50,000 di GX Bank, kedua-dua jumlah ini dilindungi sepenuhnya secara berasingan.

Bank digital menggunakan pelbagai lapisan keselamatan termasuk:

Untuk kegunaan banking konvensional, jangan lupa baca juga panduan kami tentang Cara Daftar i-Muamalat Online Banking jika anda masih menggunakan bank tradisional

Proses buka akaun bank digital adalah sangat mudah. Berikut langkah-langkahnya:

Tiada dokumen, tiada antrian, tiada perlu ke cawangan. Semua selesai dalam masa kurang dari 10 minit — boleh dilakukan di mana sahaja, termasuk dalam kereta atau semasa rehat makan tengah hari.

1. Berapa kadar faedah bank digital terbaik di Malaysia 2026?

Ryt Bank menawarkan kadar tertinggi pada 3% p.a. (asas) dan 4% p.a. (dengan 5 transaksi layak sebulan). GX Bank pula boleh capai 4% p.a. dengan cap RM50,000 melalui Bonus Pockets.

2. Adakah bank digital selamat untuk simpan wang dalam jumlah besar?

Ya. Semua bank digital berlesen di Malaysia adalah ahli PIDM dan simpanan anda dilindungi sehingga RM250,000 — sama seperti bank konvensional.

3. Bolehkah saya buka lebih daripada satu akaun bank digital Malaysia?

Boleh! Ramai pengguna Malaysia menggunakan 2–3 bank digital serentak untuk maksimumkan manfaat. Tiada sekatan untuk berbuat demikian.

4. Bank digital mana terbaik untuk baru bekerja di Malaysia?

Ryt Bank adalah pilihan terbaik untuk yang baru bekerja — tiada baki minimum, faedah 3% terus tanpa syarat, dan antara muka mudah digunakan untuk pemula.

5. Apakah bank digital patuh syariah yang ada di Malaysia?

Terdapat dua bank digital yang sepenuhnya patuh Syariah berlesen BNM iaitu AEON Bank dan KAF Digital Bank. Selain itu, BE U by Bank Islam juga merupakan platform digital Islam untuk golongan muda.

6. Berapa lama masa yang diperlukan untuk buka akaun bank digital?

Proses lengkap mengambil masa kurang dari 10 minit — muat turun app, imbas IC, selfie, dan akaun terus aktif.

7. Adakah bank digital boleh digunakan untuk bayaran luar negara?

Ya. GX Bank dan Ryt Bank masing-masing menawarkan 1% dan 1.2% cashback untuk transaksi luar negara, dengan waiver yuran perkhidmatan asing sehingga pertengahan 2026.

8. Apakah yang berlaku jika bank digital bankrap?

Simpanan anda dilindungi oleh PIDM sehingga RM250,000. Anda tidak akan kehilangan wang simpanan anda

Memilih bank digital terbaik 2026 bukan tentang mana yang paling popular — tetapi mana yang paling sesuai dengan situasi kewangan anda sekarang.

Jika anda baru bekerja dan ingin mulakan tabungan tanpa kerumitan, Ryt Bank atau GX Bank adalah pilihan yang tepat dengan faedah harian yang menguntungkan. Jika anda baru berkahwin dan ingin rancang kewangan bersama pasangan, Boost Bank dengan Savings Jars memberi fleksibiliti terbaik. Dan jika anda seorang Muslim yang mengutamakan kepatuhan Syariah, AEON Bank dan KAF Digital Bank adalah pilihan yang halal dan selamat.

Yang paling penting jangan tangguhkan lagi. Setiap hari yang berlalu tanpa simpan bermakna faedah harian yang terlepas. Dalam era perbankan digital hari ini, tidak ada alasan untuk tidak mula. Muat turun app, buka akaun dalam 5 minit, dan biar duit anda bekerja untuk anda.

Anda juga boleh buka lebih dari satu bank digital! Ramai rakyat Malaysia menggunakan GX Bank untuk simpanan harian dan Boost Bank untuk sasaran simpanan jangka panjang — tiada had!